- 首頁

-

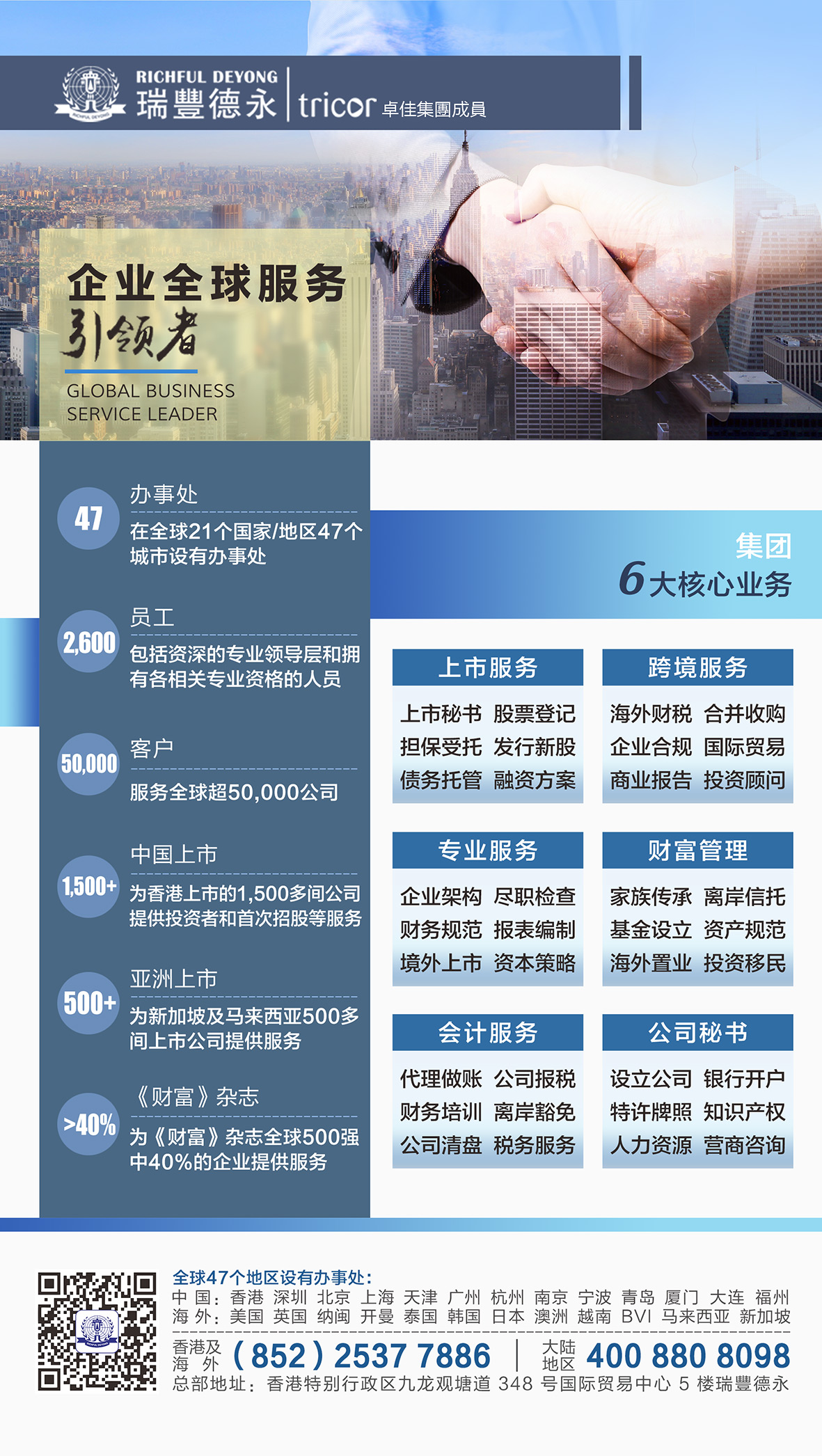

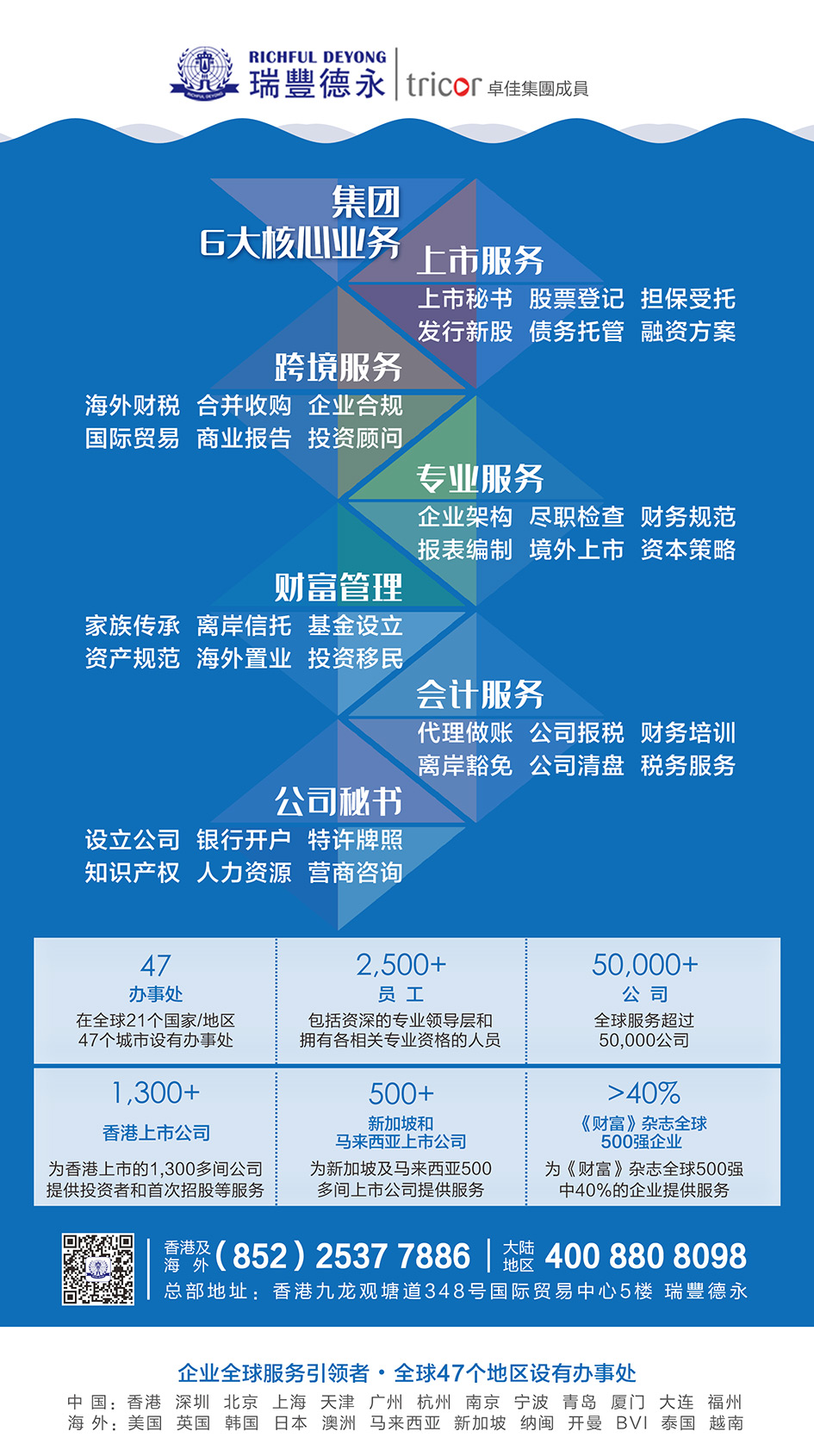

服務(wù)范圍

- 成立海外公司

- 國際財稅顧問

- 會計秘書服務(wù)

- 海外投資移民

- 全球商標(biāo)代理

- 境外銀行開戶

- 專業(yè)服務(wù)

- 熱點專題

- 注冊離岸公司

- 注冊香港公司

- 注冊美國公司

- 注冊新加坡公司

- 注冊日本公司

- 注冊開曼公司

- 注冊BVI公司

- 注冊英國公司

- 注冊澳大利亞公司

- 注冊德國公司

- 注冊印度公司

- 注冊馬來西亞公司

- 香港銀行開戶

- 新加坡銀行開戶

- 美國銀行開戶

- 瑞士銀行開戶

- 公司注銷

- 香港公司年審

- 香港公司審計

- 海外公司年審

- 跨境電商服務(wù)

- 境外投資備案

- VAT稅號注冊

- 國際商標(biāo)注冊

- 香港商標(biāo)注冊

- 國際公證認(rèn)證

- CRS全球征稅

- 香港專才計劃

- 香港優(yōu)才計劃

- 離岸豁免

- 家族辦公室

- 離岸信托設(shè)立

- 海外基金設(shè)立

- 紅籌架構(gòu)搭建

- 納閩金融牌照申請

- 香港公司公證

- 中國委托公證人

- 常見問答

- 知識百科

- 跨境電商

-

集團介紹

- 聯(lián)系我們