2020年2月26日,香港政府發(fā)布的財政預(yù)算案中,提到有計劃為在港運營的私募基金頒發(fā)「附帶權(quán)益」提供稅務(wù)寬減。

2021年1月4日,財經(jīng)事務(wù)及庫務(wù)局局長在立法會財經(jīng)事務(wù)委員會中,就「附帶權(quán)益」的稅務(wù)寬減發(fā)表了最新的言論,也針對性的地提到香港有限合伙基金(LimitedPartnership Funds,“LPF”)的稅務(wù)寬減方面的內(nèi)容。

(來自香港稅務(wù)局官網(wǎng)截圖)

什么是附帶權(quán)益?

附帶權(quán)益(carriedinterest),有別于其他管理費或酬金,是與私募基金投資表現(xiàn)掛鉤的回報,一般而言會在基金出售持有一段時間的投資后,才會分發(fā)予基金管理公司及其雇員,按資本增值的比例(20%~30%)計算,性質(zhì)有別于固定的管理費用,具有一定風(fēng)險,與資產(chǎn)增值類同。

對于附帶收益的納稅性質(zhì),一般有三種觀點:

1. 視為“業(yè)績報酬”——存在遞延納稅的問題,適用的稅率較高,不利于鼓勵長期資本投資。

2. 視為“資本利得”——應(yīng)當繳納資本利得稅,這是美國、英國等風(fēng)險投資發(fā)達國家的做法。

3. 視為“業(yè)績報酬和資本收益的結(jié)合”——這種處理方法比較科學(xué),部分地減少了附帶權(quán)益的遞延納稅問題。基金經(jīng)理的附帶權(quán)益稅負介于按照普通收入納稅和按照資本利得納稅之間,是一種折衷的處理方法,便于社會各界的接受。但是在實務(wù)中存在稅務(wù)部門和納稅人均難以操作的問題。

香港私募基金

近年,香港私募基金,包括創(chuàng)投基金越來越受投資者歡迎,大大推動香港的資產(chǎn)和財富管理業(yè)增長。私募基金有別于其他基金,會把資本、人才和專業(yè)知識引入私人公司,尤其是創(chuàng)新科技界的初創(chuàng)企業(yè)。

香港特區(qū)政府在2020年8月31日引入新的基金結(jié)構(gòu)(香港有限合伙基金LPF),自新制度實施之后,短短四個多月,已有67個有限合伙基金在港成立!

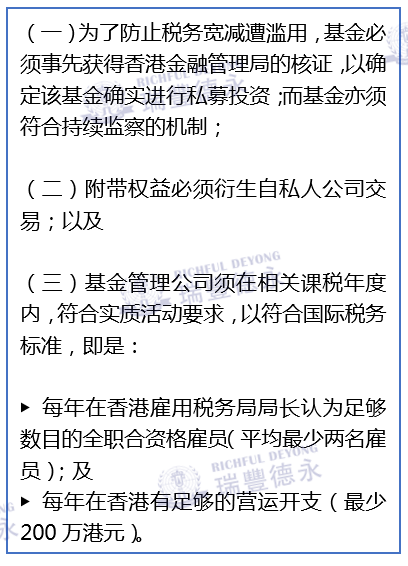

目前為了進一步香港鞏固香港私募基金樞紐的優(yōu)勢,特區(qū)政府立法會將實施當初承諾的第二步驟:為在香港營運的私募基金所分發(fā)的「附帶權(quán)益」提供稅務(wù)寬減。但有關(guān)附帶權(quán)益必須符合若干條件,方可獲得稅務(wù)寬減,其中包括:

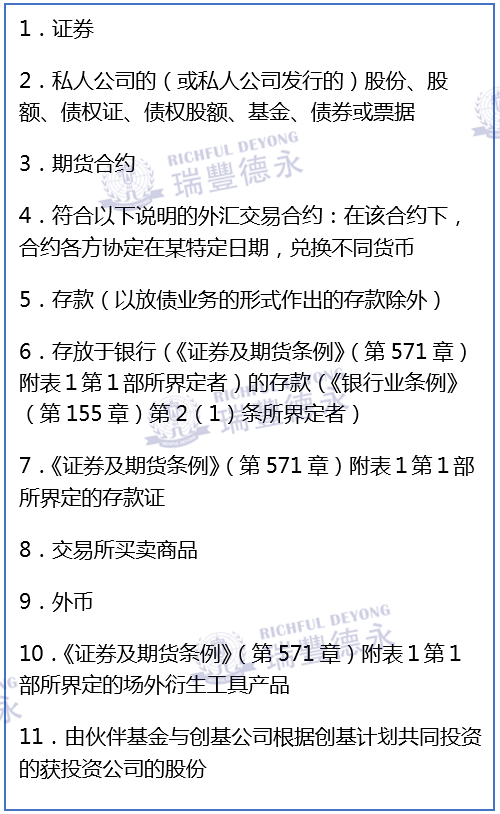

除了建議為附帶權(quán)益提供稅務(wù)寬減外,財經(jīng)事務(wù)及庫務(wù)局局長表示,此次立法也會對以私人形式發(fā)售的基金的利得稅制度作出若干改善,以利便基金在香港營運,包括容許基金持有的特定目的實體,可持有和管理《稅務(wù)條例》(112章)-附表16C指明的類別的資產(chǎn),具體指:

據(jù)了解,相關(guān)部門已就建議諮詢業(yè)界,目前正準備相關(guān)法例,局長表示會爭取于2月初向立法會提交修訂條例草案,待立法工作完成后,有關(guān)安排將由2020/21課稅年度起適用。

瑞豐德永觀點

近年來,因國際稅務(wù)制度改變,基金趨向在同一地區(qū)注冊和管理,促使基金結(jié)構(gòu)和活動由離岸轉(zhuǎn)為在岸。新加坡、開曼等傳統(tǒng)離岸私募基金中心,已紛紛優(yōu)化其吸引私募基金到當?shù)貭I運的措施,并取得相當成效。

對此,香港特區(qū)政府為了把握這趨勢所帶來的機遇,已于去年8月底推出了有限合伙基金(LPF),但基金在選擇注冊和營運的地方時,稅務(wù)待遇是重要考慮因素之一,根據(jù)香港現(xiàn)行稅例,在香港提供投資管理服務(wù)所得的管理費和附帶權(quán)益均須繳稅,與其他統(tǒng)離岸私募基金中心,稅務(wù)優(yōu)惠上不具備明顯優(yōu)勢。

為了挽留和吸引更多私募基金來港落戶和營運,為香港基金業(yè)和相關(guān)專業(yè)服務(wù)創(chuàng)造商機和就業(yè)機會,特區(qū)政府開始加大力度推進附帶權(quán)益寬減的立法,至于最后效果如何,能否為香港經(jīng)濟帶來效益,我們拭目以待。

如果您有注冊香港LPF的打算,甚至是有「海外有限責任合伙基金與香港注冊的有限合伙基金」并行在港營運的打算,可聯(lián)系我們以獲取更多最新資訊。