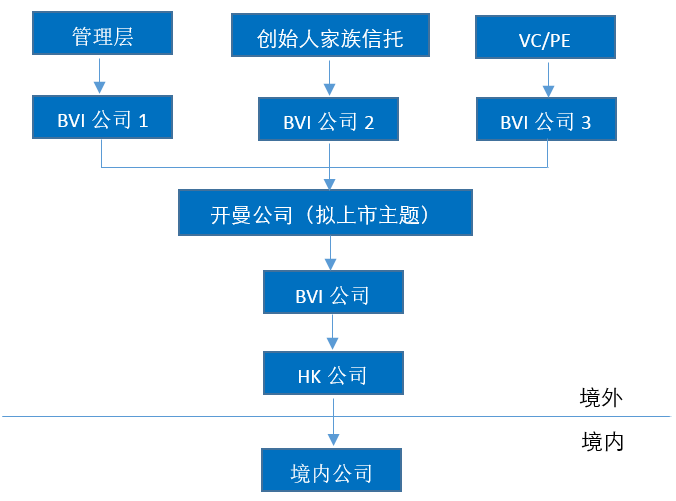

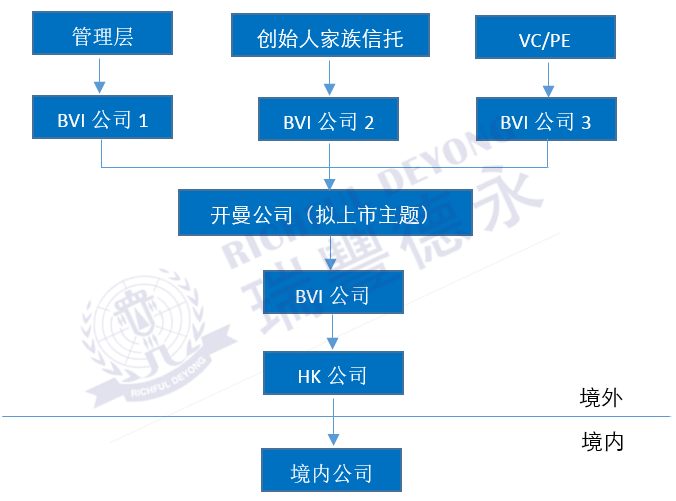

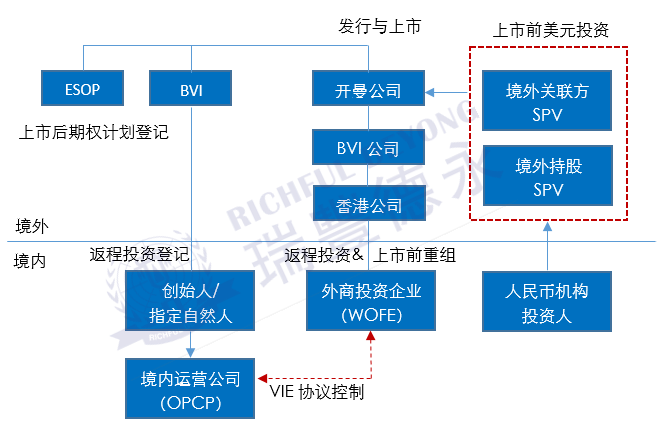

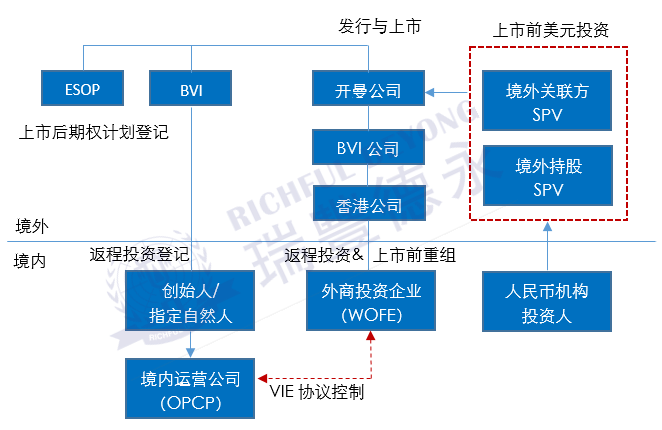

目前在海外上市或擬赴海外上市的中國新經濟企業大多采用境外紅籌架構,包括股權控制模式和VIE模式。境外紅籌架構下,集團的融資主體和擬上市主體一般為在開曼群島設立的公司。

(紅籌架構之股權控制模式)

(紅籌架構之VIE協議模式)

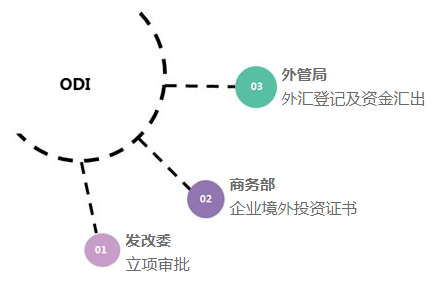

根據境外投資規定,上圖境外紅籌架構中的開曼公司為中國法項下的境外企業,境內機構投資者持有開曼公司的股權將被視為境外投資行為,須經ODI審批。

而根據針對以往的案例與最新操作心得,我們可了解到,境內機構投資者投資境外紅籌架構項目過程中,ODI審批有下列三種比較常見的申報方式:

01獨立申報

如單個境內機構投資者投資一個境外公司,則其需向注冊地省級境外投資主管部門提出ODI審批的申請。

獨立申報方式中,單個境內機構投資者作為申請人,其自身須滿足ODI審批的各項條件并須向主管部門提供各項申請資料;近期ODI審批的主管部門重點關注下列問題:

a. 境內機構投資者的資金來源真實性和合規性,如要求境內機構提交最新經審計的財務報表、自有資金證明等;

b. 境內機構投資者穿透后的自然人持股情況;

c. 境外投資的真實性,如要求境內機構境外投資真實性承諾書、前期工作落實情況說明,涵蓋盡職調查報告、可行性研究報告等。

02共同申報

兩個以上的境內機構投資者擬共同投資同一個境外公司,則應當由持股比例或投資金額較大的投資者在征得其他投資者的書面同意后作為主申報人,在取得其他境內機構投資者的申請資料后,共同向主申報人注冊地的省級境外投資主管部門提出ODI審批的申請,而其他境內機構投資者無須在各自注冊地省級境外投資主管部門另行申請辦理ODI審批。

共同申報方式中,有以下三點需要提請注意:

a. 發改委及商委關于判斷主申報人的標準存在一定差異。但在目前實踐操作中,境外投資主管部門一般傾向于以持股比例較大的投資者為主申報人(具體需以境外投資主管部門屆時的認定為準);

b. 共同申報中的全部境內機構投資者,其自身均須滿足ODI審批的各項條件;

c. 共同申報中各境內機構投資者的投資路徑可以不一致,即各境內機構投資者可以直接持有境外企業股份,亦可以通過其在境外設立或控制的實體間接持有境外企業股份。

03聯合申報

如兩個以上境內機構投資者共同在境內設立一個有限合伙企業或有限責任公司(簡稱“聯合ODI申報主體”),以該等聯合ODI申報主體向主管部門遞交ODI審批。

聯合申報方式中,有以下兩點需要提請注意:

a. 聯合申報中的聯合ODI申報主體須滿足ODI審批的各項條件,此外,聯合ODI申報主體亦須滿足近期ODI審批的主管部門重點關注的境內機構投資者的資金來源真實性和合規性、境內機構投資者穿透后的自然人持股情況、境外投資的真實性等要求。

如聯合ODI申報主體無法滿足前述ODI審批條件和要求的,則主管部門可能會穿透要求境內機構投資者,作為聯合ODI申報主體的合伙人或股東,滿足前述ODI審批條件和要求,如有任一家境內機構投資者不滿足ODI審批條件或要求的,則可能會影響整個聯合申報的時間表和可行性。

b. 聯合ODI申報主體目前有公司和有限合伙兩種類型。

從實踐中ODI審批的難度考慮,我們注意到,公司類型的聯合ODI申報主體ODI審批難度比有限合伙類型的審批難度相對低;但目前實踐中主管部門仍在受理和批準有限合伙類型的投資主體提交的ODI審批申請。

此外,從稅負角度考慮,對于境內機構投資者而言,未來從公司類型的聯合ODI申報主體取得境外退出收益時可能將比從有限合伙類型的聯合ODI申報主體取得相關收益時需多繳納一筆企業所得稅。