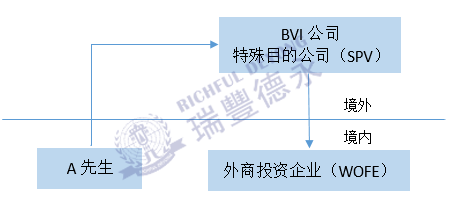

根據(jù)我國(guó)外匯管理規(guī)定,境內(nèi)居民以境內(nèi)外合法資產(chǎn)或權(quán)益向特殊目的公司出資前,應(yīng)向外匯局申請(qǐng)辦理境外投資外匯登記手續(xù),涉及“37號(hào)文”。

上一期內(nèi)容,已和大家介紹,辦理“37號(hào)文”的用處:

1. 解決境內(nèi)居民在境外持股的合規(guī)性

2. 解決境外融資和返程投資的合規(guī)性

3. 打通境內(nèi)居民境外投資資金調(diào)回通道

返程投資中,只有完成境外投資合規(guī)手續(xù),即37號(hào)文登記,才可打通境內(nèi)居民境外資金調(diào)回的合法通道。

而在“37號(hào)文”之前,外匯登記依據(jù)的文件主要為匯發(fā)[2005]75號(hào)文(以下簡(jiǎn)稱(chēng)“75號(hào)文”),“37號(hào)文”頒發(fā)后,此前的“75號(hào)文”同時(shí)廢止。

相比于75號(hào)文,37號(hào)文清晰地反映了外管局對(duì)待返程投資的最新監(jiān)管思路,即“跨境流出按對(duì)外直接投資(ODI)管理,跨境流入按境內(nèi)直接投資(FDI)管理”,并以此為基礎(chǔ)重新界定境內(nèi)居民返程投資外匯管理,拓展了監(jiān)管范圍,主要變化為:

1. 擴(kuò)大了“特殊目的公司”的界定范疇

“特殊目的公司”不再局限于“境外融資”為目的,而拓寬為以“投融資”為目的,增加了“投資”;不再局限于“境內(nèi)企業(yè)資產(chǎn)或權(quán)益”,而拓寬增加了“境外資產(chǎn)或權(quán)益”。

2. 擴(kuò)大了“返程投資方式”的界定范圍

37號(hào)文除了并購(gòu),還包括“新設(shè)外資企業(yè)或項(xiàng)目”,即在境內(nèi)雖然沒(méi)有商業(yè)存在項(xiàng)目,但也被納入登記范圍,而且新設(shè)立外資企業(yè)不進(jìn)行并購(gòu)也被納入登記范圍。

3. 減少了登記主體的范圍

37號(hào)文理順了自然人和非自然人的管轄范圍,37號(hào)文只限于個(gè)人辦理登記的規(guī)定,法人和其他組織辦理登記使用現(xiàn)有境內(nèi)機(jī)構(gòu)的規(guī)定。

4. 明確了非上市特殊目的公司股權(quán)激勵(lì)的外匯登記程序

由于非上市公司一樣面臨股權(quán)激勵(lì)的問(wèn)題,在75號(hào)文體系下,這部分內(nèi)容是模糊和欠缺的。37號(hào)文規(guī)定,員工獲得非上市特殊目的公司股權(quán)激勵(lì)的,可以在行權(quán)前申請(qǐng)辦理37號(hào)文登記。

5. 理順了境內(nèi)企業(yè)和境外特殊目的公司之間的關(guān)系

37號(hào)文允許境內(nèi)企業(yè)在真實(shí)、合理需求的基礎(chǔ)上對(duì)已經(jīng)登記的特殊目的公司放款)另外,明確境內(nèi)居民可以在真實(shí)、合理需求的基礎(chǔ)上,境內(nèi)購(gòu)匯用于特殊目的公司設(shè)立、股份回購(gòu)或者退市。這是“有序提高跨境資本和金融交易可兌換程度”的最好體現(xiàn)。

6. 允許進(jìn)行外匯補(bǔ)登記

根據(jù)37號(hào)文,境內(nèi)居民以中國(guó)境內(nèi)外合法資產(chǎn)或權(quán)益向特殊目的公司出資,但未按規(guī)定辦理境外投資外匯登記的應(yīng)向外匯管理局出具說(shuō)明函說(shuō)明理由,外匯管理局可在合法正當(dāng)原則下允許做出補(bǔ)充登記。

注意:不論是否補(bǔ)登記,都會(huì)被外匯管理局認(rèn)為違反外匯管理規(guī)定,該類(lèi)居民就要被給予處罰。所以是否交了罰款就給予補(bǔ)登記也取決于外匯管理局的認(rèn)定,因此建議是在搭建相關(guān)架構(gòu)的時(shí)候就必須要進(jìn)行37號(hào)文備案。

瑞豐德永總結(jié)

實(shí)務(wù)中,很多企業(yè)家在境外設(shè)立SPV或SPV向境內(nèi)公司投資時(shí),均沒(méi)有履行外匯登記程序(37號(hào)文備案)。如果不辦理登記,境內(nèi)居民從特殊目的公司獲得的利潤(rùn)和權(quán)益變現(xiàn)所得將難以調(diào)回境內(nèi)使用,而且,會(huì)造成WOFE與境外母公司之間的資金往來(lái)(利潤(rùn)、出資等)均不合法,從而對(duì)公司境外上市造成障礙。

如果企業(yè)在境內(nèi)申報(bào)IPO,即使拆除了返程投資架構(gòu),但外匯登記未做補(bǔ)辦或未經(jīng)過(guò)外匯管理局對(duì)該事項(xiàng)進(jìn)行處理,也可能構(gòu)成上市障礙,導(dǎo)致上市被否。

因此,如果創(chuàng)始人投資的企業(yè)存在返程投資架構(gòu),且計(jì)劃其控股的企業(yè)未來(lái)上市,無(wú)論是境內(nèi)上市還是境外上市,均應(yīng)充分重視該架構(gòu)的外匯登記手續(xù)(37號(hào)文備案)。如果未及時(shí)登記,企業(yè)也應(yīng)在拆除前根據(jù)實(shí)際情況進(jìn)行補(bǔ)救處理。