開曼、BVI等國家與地區自實行國際商業公司法后,已成為全球最熱門的金融中心,其稅務優惠力度大、對實際受益人保密等特點受到了全球各地的富豪和企業青睞,紛紛在此注冊公司。隨后,全球各地公司、私人信托、基金等經濟實體都以這些公司為基礎,發展衍生出各自需要的、各種形式的稅務優惠商業架構...正所謂樹大招風,由于各國出現大規模的稅收流失,而又無法追查這些離岸經濟實質的受益人,致使各國無法對其征收相關稅收。為...

開曼、BVI等國家與地區自實行國際商業公司法后,已成為全球最熱門的金融中心,其稅務優惠力度大、對實際受益人保密等特點受到了全球各地的富豪和企業青睞,紛紛在此注冊公司。隨后,全球各地公司、私人信托、基金等經濟實體都以這些公司為基礎,發展衍生出各自需要的、各種形式的稅務優惠商業架構...

正所謂樹大招風,由于各國出現大規模的稅收流失,而又無法追查這些離岸經濟實質的受益人,致使各國無法對其征收相關稅收。為了解決這個棘手難題,全球各國紛紛聯手推進CRS。同時,歐盟從2017年12月5日起,定期公布《稅務目的下歐盟非合作司法管轄區列表》,將一些傳統離岸司法管轄區列入其中。

截止2020年2月18日,列表中黑名單(不合作)包括12個管轄區:美屬薩摩亞、斐濟、關島、阿曼、薩摩亞、特立尼達和多巴哥、瓦努阿圖、美屬維爾京群島、塞舌爾、帕勞、巴拿馬、開曼群島(技術性失誤);

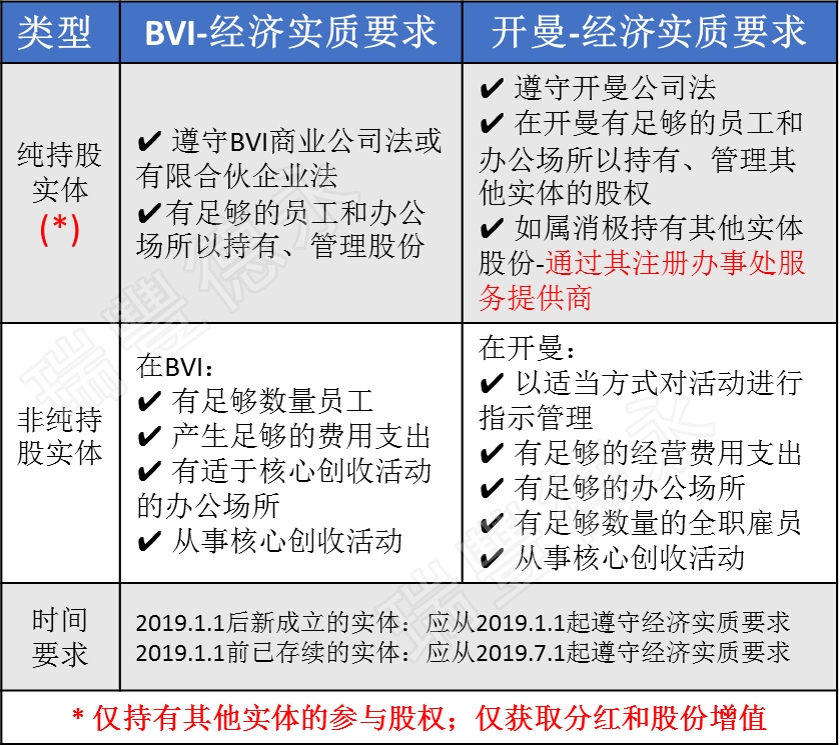

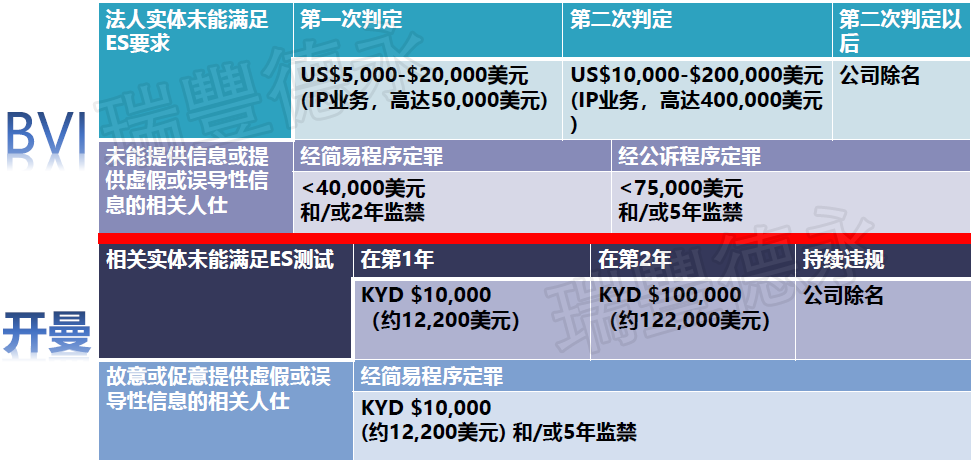

此等措施使得各離岸金融中心承受巨大壓力,迫使其作出相應改變,相繼推出反避稅法律,以配合CRS協議。2018年底,百慕大、英屬BVI、開曼群島、根西島、澤西島和馬恩島等地出臺了經濟實質法案:

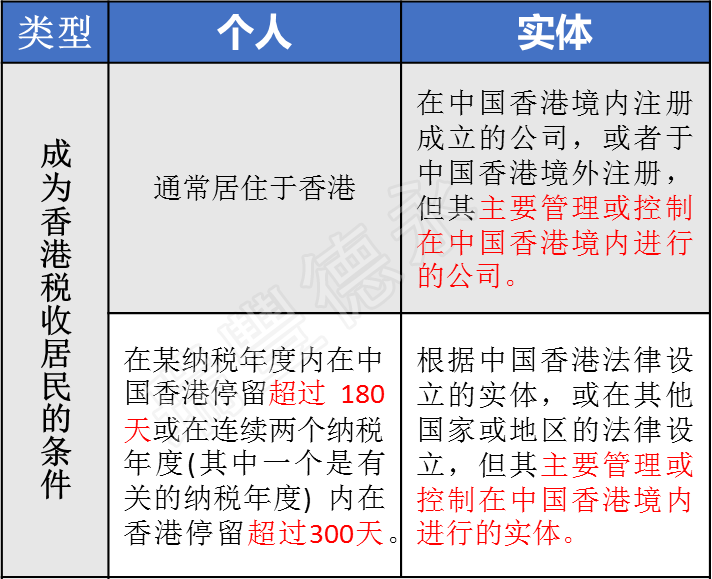

根據島嶼國家(地區)等地相繼出臺的經濟實質法案措施可看出,其本意是各國充分利用CRS協議來全面打擊海外避稅等行為,直接劍指海外藏富、變相逃稅等空殼公司。值得注意的是,這些法案并不是“稅務優惠”的末日,而是將全球的稅收制度推向正規化。以往精心設計的離岸公司架構不屬于任何司法轄區的納稅居民的話,自然會受到全球各地稅務局和司法部門的重點查處對象,因此,原有的連架構設計已不能滿足新形勢的需求,對原有離岸公司組織架構進行精細化、合理化的安排和變更已十分必要。

在全球21個國家/地區47個城市設有辦事處

人員包括資深的專業領導層和擁有各相關專業資格的人員。

包括財富雜志全球500強至初創公司等不同規模的企業。

為財富雜志全球500強中40%的企業提供服務。

為于中國香港和中國內地上市的1,800多間公司提供投資者和首次招股等服務。

為新加坡及馬來西亞600多間上市公司提供服務。

tricor卓佳 | 瑞豐德永服務客戶