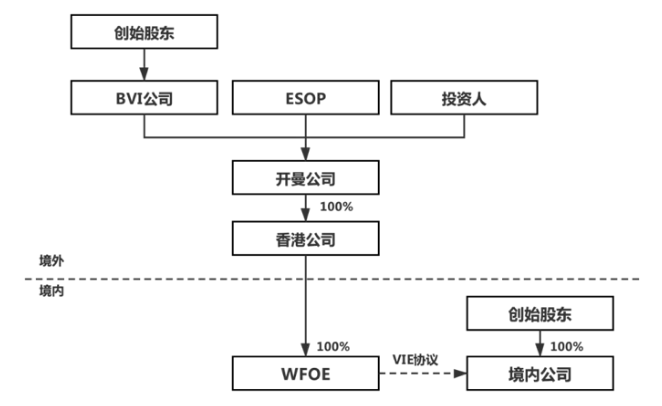

接下來(lái),我們以近期赴港完成上市的一系列新經(jīng)濟(jì)企業(yè)為例,對(duì)投資VIE架構(gòu)分兩類進(jìn)行分析總結(jié):

一、辦理ODI審批的投資架構(gòu)

1、境內(nèi)不持股VIE公司+境外直接持股

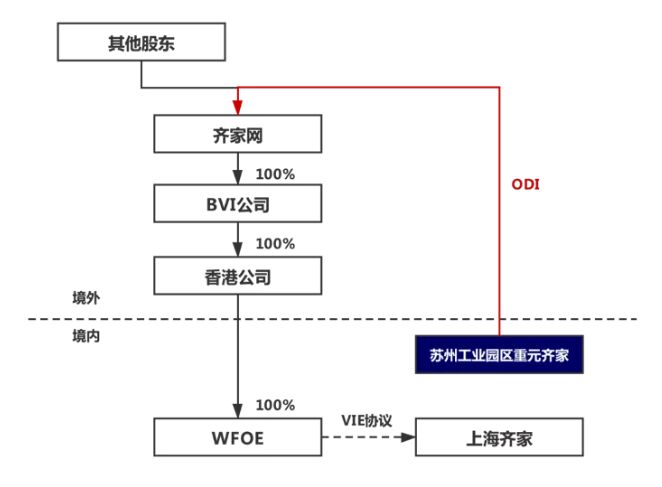

在近期赴港完成上市的新經(jīng)濟(jì)企業(yè)中,Qeeka Home(Cayman)Inc.(簡(jiǎn)稱“齊家網(wǎng)”)的部分境內(nèi)機(jī)構(gòu)投資者系采用了境內(nèi)不持股VIE公司+境外直接持股的方案,具體情況如下:

(1)案例:蘇州元禾重元投資齊家網(wǎng)(股份代碼:1739,2018年7月12日上市)

① 投資結(jié)構(gòu)

在近期赴港完成上市的新經(jīng)濟(jì)企業(yè)中,齊家網(wǎng)通過(guò)重組搭建了VIE架構(gòu),其中注冊(cè)在英屬開(kāi)曼群島的齊家網(wǎng)為境外融資平臺(tái)及上市主體,注冊(cè)在境內(nèi)的上海齊家網(wǎng)信息科技股份有限公司(簡(jiǎn)稱“上海齊家”)為境內(nèi)VIE公司。

蘇州元禾重元的具體投資結(jié)構(gòu)如下:

② 投資具體情況

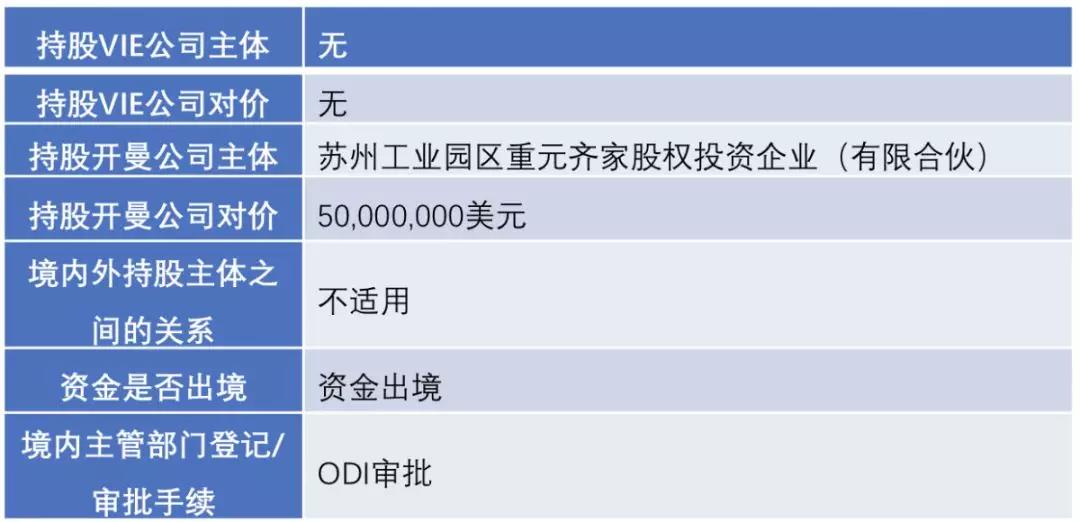

齊家網(wǎng)的招股書中未披露ODI審批的事宜,但根據(jù)我們?cè)诰惩馔顿Y主管部門網(wǎng)站的公開(kāi)信息查詢,蘇州元禾重元已就其投資齊家網(wǎng)完成商委部門的ODI審批。

根據(jù)齊家網(wǎng)的招股書及公開(kāi)信息查詢,我們理解具體投資情況如下:

(2)簡(jiǎn)要分析:

本方案下境內(nèi)機(jī)構(gòu)投資者在境內(nèi)不持有VIE公司股權(quán),但在完成ODI審批后直接持有開(kāi)曼公司股權(quán)并將投資價(jià)款匯出境外支付至開(kāi)曼公司。該等投資方案的主要優(yōu)缺點(diǎn)分別如下:

①優(yōu)點(diǎn):境內(nèi)機(jī)構(gòu)投資者的投資成本體現(xiàn)在開(kāi)曼公司層面,未來(lái)退出時(shí)不會(huì)導(dǎo)致投資成本無(wú)法確認(rèn)稅基問(wèn)題;另外,境內(nèi)機(jī)構(gòu)投資者未來(lái)可以通過(guò)ODI通道將退出收益匯回境內(nèi)分配。

②缺點(diǎn):實(shí)踐中,境內(nèi)機(jī)構(gòu)投資者投資VIE架構(gòu)項(xiàng)目時(shí)所涉及的ODI審批難度較大、耗時(shí)較長(zhǎng)且存在一定不確定性,方案靈活性低;此外,在ODI審批完成前,項(xiàng)目未交割,創(chuàng)業(yè)企業(yè)無(wú)法快速取得投資價(jià)款,境內(nèi)機(jī)構(gòu)投資者不享有股東權(quán)利。

2、境內(nèi)持股VIE公司+境外直接持股

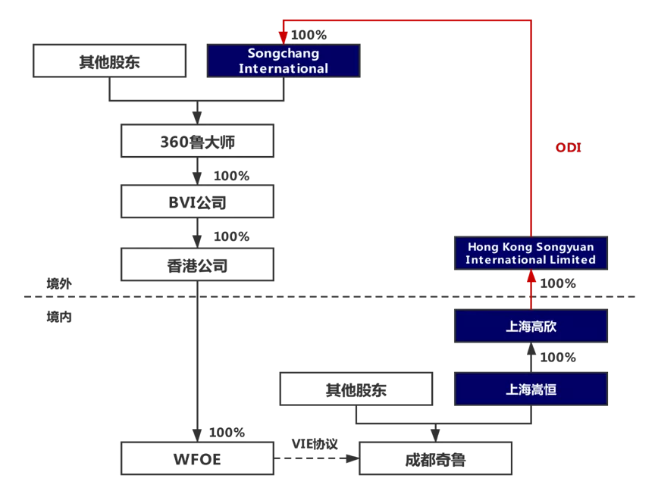

在近期赴港完成上市的新經(jīng)濟(jì)企業(yè)中,360 LUDASHI HOLDINGS LIMITED(簡(jiǎn)稱“360魯大師”)的部分境內(nèi)機(jī)構(gòu)投資者系采用了境內(nèi)持股VIE公司+境外直接持股的方案,具體情況如下:

(1)案例:上海嵩恒投資360魯大師(股份代碼:3601,2019年10月10日上市)

① 投資結(jié)構(gòu)

在近期赴港完成上市的新經(jīng)濟(jì)企業(yè)中,360魯大師通過(guò)重組搭建了VIE架構(gòu),其中注冊(cè)在英屬開(kāi)曼群島的360魯大師為境外融資平臺(tái)及上市主體,注冊(cè)在境內(nèi)的成都奇魯科技有限公司(簡(jiǎn)稱“成都奇魯”)為境內(nèi)VIE公司。

上海嵩恒的具體投資結(jié)構(gòu)如下:

② 投資具體情況

360魯大師的招股書中未披露ODI審批的事宜,但根據(jù)我們?cè)诰惩馔顿Y主管部門網(wǎng)站的公開(kāi)信息查詢,上海嵩恒的全資子公司上海高欣計(jì)算機(jī)系統(tǒng)有限公司(簡(jiǎn)稱“上海高欣”)已就其投資360魯大師完成商委部門的ODI審批。

根據(jù)360魯大師的招股書及公開(kāi)信息查詢,我們理解具體投資情況如下:

(2)簡(jiǎn)要分析

本方案下境內(nèi)機(jī)構(gòu)投資者在境內(nèi)持有VIE公司股權(quán)并支付投資價(jià)款,同時(shí)在完成ODI審批后按票面價(jià)格直接持有開(kāi)曼公司股權(quán),投資價(jià)款未匯出境外支付至開(kāi)曼公司。該等投資方案的主要優(yōu)缺點(diǎn)分別如下:

①優(yōu)點(diǎn):在ODI審批完成前,創(chuàng)業(yè)企業(yè)可以較快取得投資價(jià)款;境內(nèi)機(jī)構(gòu)投資者未來(lái)可以通過(guò)ODI通道將退出收益匯回境內(nèi)分配。

②缺點(diǎn):在ODI審批完成前,境內(nèi)機(jī)構(gòu)投資者不持有開(kāi)曼公司股權(quán),需要在設(shè)計(jì)投資架構(gòu)及投資文件中設(shè)置相應(yīng)安排保護(hù)境內(nèi)機(jī)構(gòu)投資者的股東權(quán)利;境內(nèi)機(jī)構(gòu)投資者的投資成本未能體現(xiàn)在開(kāi)曼公司層面,未來(lái)退出時(shí)可能會(huì)導(dǎo)致投資成本無(wú)法確認(rèn)稅基問(wèn)題。

二、未辦理ODI審批的投資架構(gòu)

1、境內(nèi)持股VIE公司+境外直接持股

在近期赴港完成上市的新經(jīng)濟(jì)企業(yè)中,MaoyanEntertainment(簡(jiǎn)稱“貓眼娛樂(lè)”)、Koolearn TechnologyHolding Limited(簡(jiǎn)稱“新東方在線”)以及BABYTREE GROUP(簡(jiǎn)稱“寶寶樹集團(tuán)”)的部分境內(nèi)機(jī)構(gòu)投資者系采用了境內(nèi)持股VIE公司+境外由同一利益主體持股的方案,具體情況如下:

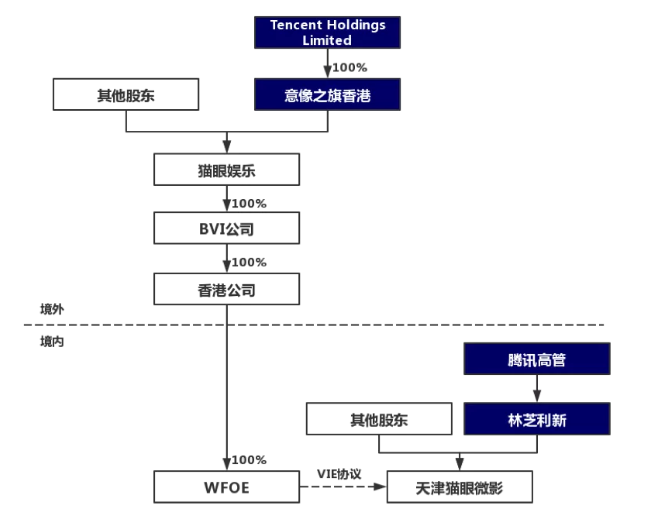

(1)案例一:騰訊投資貓眼娛樂(lè)(股份代碼:1896,2019年2月4日上市)

① 投資結(jié)構(gòu)

在近期赴港完成上市的新經(jīng)濟(jì)企業(yè)中,貓眼娛樂(lè)通過(guò)重組搭建了VIE架構(gòu),其中注冊(cè)在英屬開(kāi)曼群島的貓眼娛樂(lè)為境外融資平臺(tái)及上市主體,天津貓眼微影文化傳媒有限公司(簡(jiǎn)稱“天津貓眼微影”)為境內(nèi)VIE公司。

騰訊的具體投資結(jié)構(gòu)如下:

② 投資具體情況

貓眼娛樂(lè)的招股書中未披露ODI審批的事宜且我們未在境外投資主管部門網(wǎng)站查詢到本次騰訊投資貓眼娛樂(lè)的ODI審批信息。

根據(jù)貓眼娛樂(lè)的招股書及公開(kāi)信息查詢,我們理解具體投資情況如下:

注:騰訊在公開(kāi)文件中均未披露意像之旗香港與林芝利新之間的關(guān)系,亦未披露林芝利新是否為騰訊的VIE公司或其與騰訊的關(guān)系。但基于騰訊投資貓眼娛樂(lè)的具體信息,林芝利新穿透后的股東均為騰訊員工,且林芝利新為騰訊指定的境內(nèi)持股主體,我們理解林芝利新與騰訊的境外下屬公司意像之旗香港之間可能存在同一利益關(guān)系。

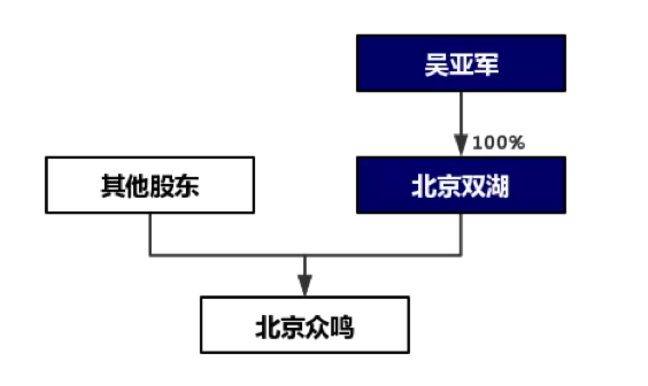

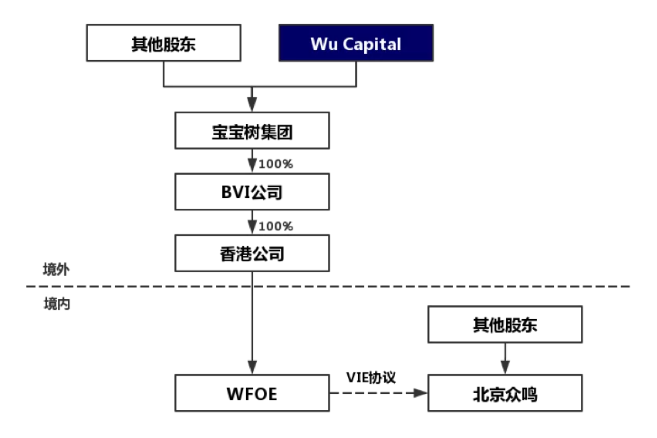

(2)案例二:北京雙湖投資寶寶樹集團(tuán)(股份代碼:1761,2018年11月27日上市)

① 投資結(jié)構(gòu)

在近期赴港完成上市的新經(jīng)濟(jì)企業(yè)中,寶寶樹集團(tuán)通過(guò)重組搭建了VIE架構(gòu),其中注冊(cè)在英屬開(kāi)曼群島的寶寶樹集團(tuán)為境外融資平臺(tái)及上市主體,北京眾鳴世紀(jì)科技有限公司(簡(jiǎn)稱“北京眾鳴”)為境內(nèi)VIE公司。

北京雙湖的具體投資結(jié)構(gòu)如下:

寶寶樹集團(tuán)搭建VIE架構(gòu)前:

寶寶樹集團(tuán)搭建VIE架構(gòu)后:

② 投資具體情況

寶寶樹集團(tuán)的招股書中未披露北京雙湖ODI審批的事宜且我們未在境外投資主管部門網(wǎng)站查詢到本次北京雙湖投資寶寶樹集團(tuán)的ODI審批信息。

根據(jù)寶寶樹集團(tuán)的招股書及公開(kāi)信息查詢,我們理解具體投資情況如下:

(3)簡(jiǎn)要分析

本方案下境內(nèi)機(jī)構(gòu)投資者在境內(nèi)持有VIE公司股權(quán)并支付投資價(jià)款,同時(shí)指定境外同一利益主體按票面價(jià)格或名義價(jià)格直接持有開(kāi)曼公司股權(quán),未披露是否完成ODI審批且投資價(jià)款未匯出境外支付至開(kāi)曼公司,該等投資方案的主要優(yōu)缺點(diǎn)分別如下:

①優(yōu)點(diǎn):境內(nèi)機(jī)構(gòu)投資者可以較快完成項(xiàng)目交割并持有開(kāi)曼公司股份,同時(shí),創(chuàng)業(yè)企業(yè)可以較快取得投資價(jià)款;未來(lái)境外退出收益可以向境內(nèi)機(jī)構(gòu)投資者同一利益主體分配。

②缺點(diǎn):境內(nèi)機(jī)構(gòu)投資者的投資成本未能體現(xiàn)在開(kāi)曼公司層面,未來(lái)退出時(shí)可能會(huì)導(dǎo)致投資成本無(wú)法確認(rèn)稅基問(wèn)題。

2、境內(nèi)持股VIE公司+境外指定方持股

在近期赴港完成上市的新經(jīng)濟(jì)企業(yè)中,Inke Limited(簡(jiǎn)稱“映客”)的部分境內(nèi)機(jī)構(gòu)投資者系采用了境內(nèi)持股VIE公司+境外由指定方持股的方案,具體情況如下:

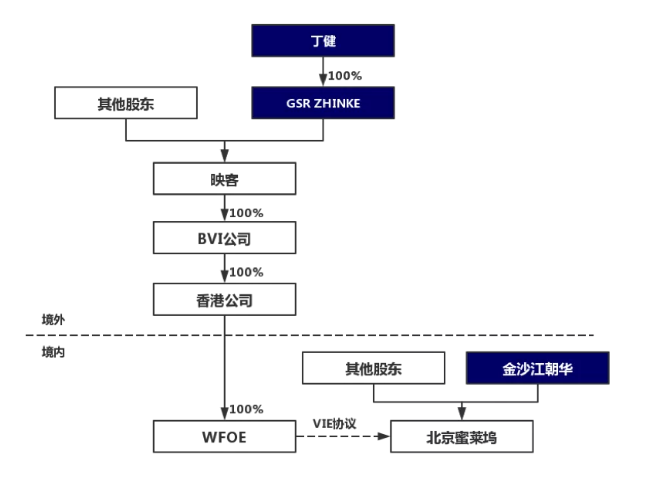

(1)案例:金沙江創(chuàng)投投資映客(股份代碼:3700,2018年7月12日上市)

① 投資結(jié)構(gòu)

在近期赴港完成上市的新經(jīng)濟(jì)企業(yè)中,映客通過(guò)重組搭建了VIE架構(gòu),其中注冊(cè)在英屬開(kāi)曼群島的映客為境外融資平臺(tái)及上市主體,北京蜜萊塢網(wǎng)絡(luò)科技有限公司(簡(jiǎn)稱“北京蜜萊塢”)為境內(nèi)VIE公司。

金沙江創(chuàng)投的具體投資結(jié)構(gòu)如下:

② 投資具體情況

映客的招股書中未披露金沙江創(chuàng)投ODI審批的事宜且我們未在境外投資主管部門網(wǎng)站查詢到本次金沙江創(chuàng)投投資映客的ODI審批信息。

根據(jù)映客的招股書及公開(kāi)信息查詢,我們理解具體投資情況如下:

(2)簡(jiǎn)要分析

本方案下境內(nèi)機(jī)構(gòu)投資者在境內(nèi)持有VIE公司股權(quán)并支付投資價(jià)款,同時(shí)指定境外主體直接持有開(kāi)曼公司股權(quán),未披露是否完成ODI審批,我們理解投資價(jià)款亦未匯出境外支付至開(kāi)曼公司,該等投資方案的主要優(yōu)缺點(diǎn)分別如下:

①優(yōu)點(diǎn):境內(nèi)機(jī)構(gòu)投資者可以較快完成項(xiàng)目交割并持有開(kāi)曼公司股份,同時(shí),創(chuàng)業(yè)企業(yè)可以較快取得投資價(jià)款。

②缺點(diǎn):境內(nèi)機(jī)構(gòu)投資者未來(lái)退出收益無(wú)合法途徑匯回境內(nèi)分配,存在一定的外匯監(jiān)管隱患;境內(nèi)機(jī)構(gòu)投資者的投資成本未能體現(xiàn)在開(kāi)曼公司層面,未來(lái)退出時(shí)可能會(huì)導(dǎo)致投資成本無(wú)法確認(rèn)稅基問(wèn)題。